2018年5月,财政部、国家税务总局、商务部、科技部、国家发展改革委五部委联合发布了《关于将服务贸易创新发展试点地区技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2018〕44号)。这一重要文件的出台,标志着此前仅在部分试点地区实施的技术先进型服务企业所得税优惠政策正式推向全国,为包括“数字内容制作服务”在内的广大技术服务企业带来了实质性的政策红利。

一、 政策核心:减按15%税率征收企业所得税

财税〔2018〕44号文的核心内容是,对经认定的技术先进型服务企业(服务贸易类),减按15%的税率征收企业所得税。这一税率显著低于当时普通企业25%的法定税率,优惠力度巨大。政策旨在通过税收杠杆,鼓励和扶持技术先进型服务企业的发展,提升我国服务贸易的技术含量和核心竞争力。

二、 关键领域:“数字内容制作服务”的明确界定

在文件附件的《技术先进型服务业务领域范围(服务贸易类)》中,“数字内容制作服务”被明确列为重点支持领域之一。其具体范围包括:

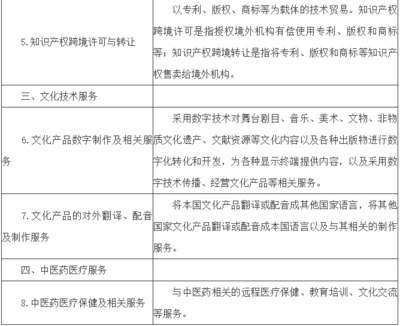

> 采用数字技术提供制作、编辑、特效、合成、渲染等服务,以及为适应广播、电影、电视、网络视听、游戏等媒体或终端,对文字、图片、音频、视频等信息内容进行数字化加工处理的服务。

这一界定清晰地将动漫、游戏、影视特效、虚拟现实(VR)/增强现实(AR)内容制作、数字出版、在线教育内容开发等新兴文化产业的核心环节纳入政策扶持范围,为相关企业申请认定和享受优惠提供了明确依据。

三、 政策意义:从试点到全国,释放强烈信号

- 降低企业成本,激发创新活力:10个百分点的税率减免,直接减轻了符合条件企业的税收负担,增加了其税后利润,为企业加大研发投入、吸引高端人才、升级技术设备提供了宝贵的资金支持。

- 引导产业升级,优化经济结构:政策精准聚焦“技术先进型”和“服务贸易”,特别是明确支持“数字内容制作”这类高附加值、高创新性的现代服务业,有力引导社会资源和资本向数字经济、创意产业聚集,推动产业向价值链高端攀升。

- 提升国际竞争力:通过降低国内企业的运营成本,有助于提升我国数字内容产业在国际服务贸易市场中的价格竞争力和服务品质,鼓励企业拓展海外市场。

- 营造公平普惠的创新环境:将原本局限于少数试点地区的政策推广至全国,消除了区域间的政策落差,使得无论地处何方的优秀数字内容企业都能平等享受到国家级的税收优惠,有利于形成全国统一、公平竞争的市场环境。

四、 企业应对:积极认定,合规享受

对于从事数字内容制作服务的企业而言,要享受此项优惠,关键步骤是成功被认定为“技术先进型服务企业(服务贸易类)”。企业需密切关注并依据省级科技、商务、财政、税务和发展改革部门的联合认定管理办法,准备相关材料,证明自身:

- 从事的业务属于《领域范围》(包括数字内容制作服务)之内;

- 具有法人资格;

- 近两年在进出口管理、财务管理、税收管理、外汇管理、海关管理等方面无违法行为;

- 企业员工学历结构、国际(离岸)服务外包业务收入占比等符合具体认定标准。

成功认定后,企业即可在预缴和汇算清缴企业所得税时申报享受15%的优惠税率。

财税〔2018〕44号文的全面实施,是国家支持服务贸易高质量发展、推动数字创意产业繁荣的重要举措。对于数字内容制作服务企业来说,这不仅是真金白银的减税红包,更是国家对其产业地位和创新价值的正式认可。相关企业应深入研究政策细节,主动争取认定,充分利用这一历史性机遇,加强技术创新与内容创作,在我国从文化大国迈向文化强国的进程中扮演更加重要的角色。